导语:拜登访欧期间,美国和欧盟委员会达成战略能源合作,双方致力于减少欧洲对俄化石燃料依赖,并将为此成立联合能源安全工作组。尽管美欧战略能源合作仍受到天然气贸易惯性、美国液化天然气(LNG)产能和欧盟成员国内部分歧等因素牵制,但美国和欧盟委员会此次展现出的政治意愿无疑已在欧俄能源合作中加入了巨大的不确定因素,并可能对欧盟的能源、产业及货币战略造成深远影响。

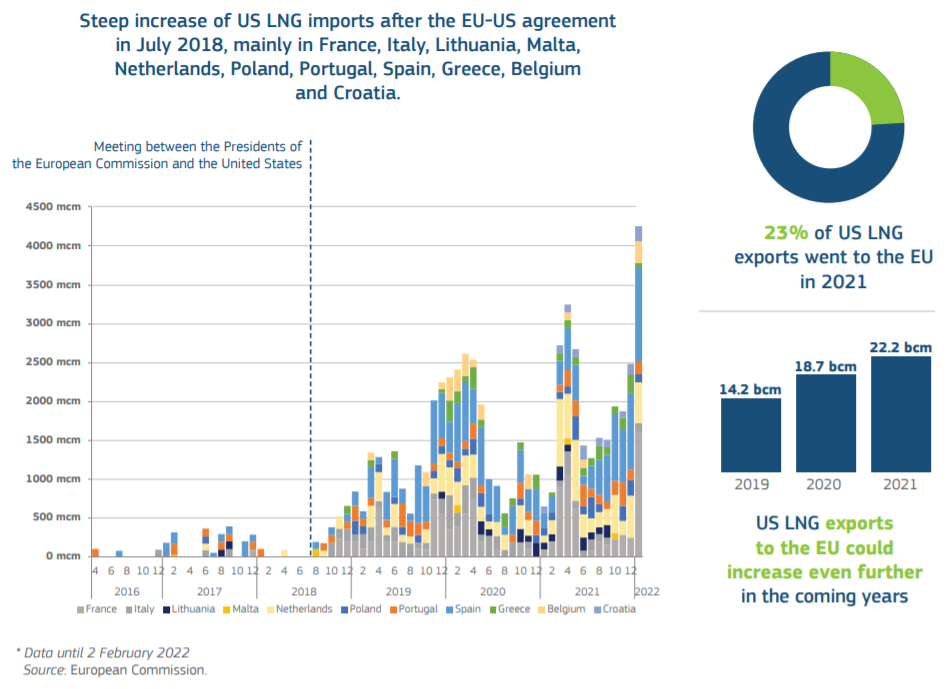

冷战结束后,欧盟主动开启了与俄罗斯的能源合作。欧盟此举具有一定的合理性:欧盟成为俄罗斯能源的最大客户,俄罗斯就没有必要去威胁欧盟。由此,来自东方的安全威胁大幅减少,欧盟得以将原本用于防务的巨额财政开支转向经济发展。较之中东,俄罗斯的能源既物美价廉又能稳定供应,有助于加强欧盟经济的国际竞争力。不夸张地说,欧俄能源合作在某种程度上奠定了欧盟战略自主的基础。德国前总理默克尔顶住美国压力,力推“北溪-2”天然气管道项目,正是为了绕开受美国影响较深的波兰和乌克兰,直接从俄罗斯获得稳定的天然气供应。反观美国则一直不乐见欧盟推行战略自主,总想找机会打断欧俄能源合作。近年来,美国打着“确保欧洲能源安全”的旗号,向欧盟大力推销页岩油气,其目的正是将俄罗斯能源挤出欧盟市场。不过当前俄罗斯能源在欧盟的市场份额仍远多于美国。2021年,欧盟从俄罗斯进口1550亿立方米天然气(1400亿立方米管道天然气、150亿立方米LNG),占其天然气进口总量的45%。即便美国同期对欧盟LNG出口量创下新高,也不过220亿立方米,仅占欧盟天然气进口总量的6%。

然而,2022年3月25日,欧盟委员会主席冯德莱恩与美国总统拜登就欧洲能源安全发表联合声明,展现出欧盟委员会甚至欧方从对俄能源依赖转向对美能源依赖的政治意愿。其一,美国承诺将努力确保2022年向欧盟的LNG供应增量不少于150亿立方米。2021年,俄罗斯向欧盟出口了150亿立方米LNG,美方此举形同宣示要夺走俄罗斯LNG在欧盟的所有订单。实际上,美国政府高官事后也公然吹风称,美国向欧盟额外供应150亿立方米LNG,正是“为了让欧盟在非常短的时间内摆脱俄罗斯LNG”。其二,欧盟委员会将与欧盟成员国合作确保自美国LNG进口增量提升至每年500亿立方米,并至少持续到2030年。欧盟委员会在3月8日提交的“REPowerEU”方案中提出,欧盟每年可从卡塔尔、美国、埃及、西非等地额外进口500亿立方米LNG。根据此次的联合声明,欧盟委员会似乎将LNG进口增量的“配额”全数拨给了美国。如果上述“配额”得到落实,而欧盟也成功实现“REPowerEU”方案中到2030年天然气需求量减少1000亿立方米的目标,那么到2030年美国LNG将约占欧盟天然气进口总量的30%。其三,双方决心在2027年前终结欧盟对俄化石燃料依赖。这完全逆转了欧盟三十年来通过欧俄能源合作实现“能源自主”的战略思路,很可能使欧盟陷入被美国在能源和金融方面两头“拿捏”的窘境。

近年来,尤其是新冠肺炎疫情暴发后,美欧都意识到再工业化的重要性,但美欧的盟友关系却无法改变两者在吸引产业回流方面的零和博弈。美国已成为能源出口国,且其金融实力强于欧盟,而欧盟的产业空心化问题则不如美国严重,如何确保获得物美价廉而又稳定供应的能源便是欧盟与美国再工业化竞争的重要战场。

作为能源进口国,欧盟的处境相对被动。如图表所示,2018年7月的美欧联合声明是美国LNG大举进军欧盟市场的分水岭,当时俄罗斯天然气工业股份公司(Gazprom)出口欧洲天然气均价居于高位。2019年,大西洋沿岸的西班牙、法国、荷兰成为美国LNG在欧盟的前三大买家并保持至今(注:2021年荷兰购买量超过法国)。

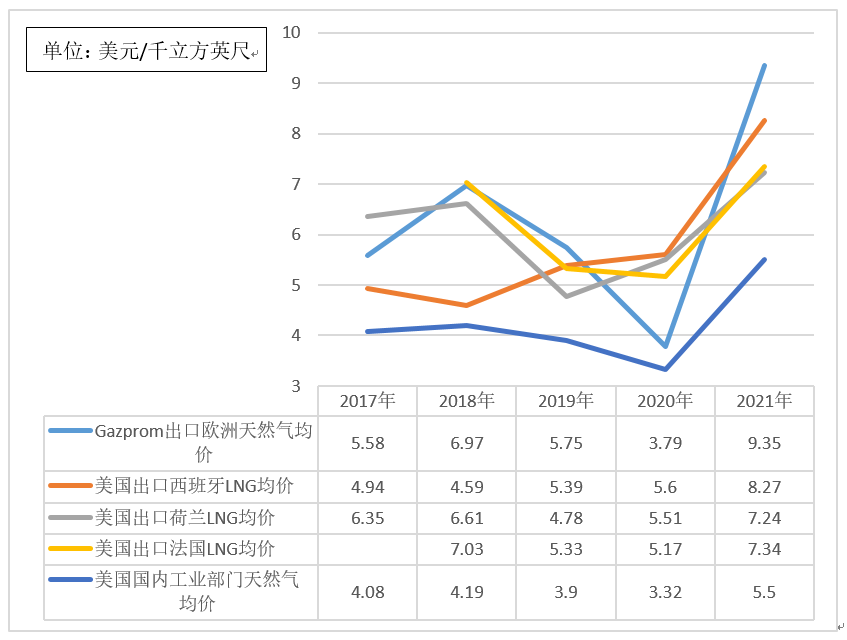

2021年中,欧盟同步推动“Fit for 55”方案和碳边界调节机制,试图将2020年以来物美价廉的俄罗斯管道天然气用作其绿色转型期间的产业“镇痛剂”,并在完成转型后向包括俄罗斯在内的其他国家大举开征碳关税。欧盟此举将俄罗斯逼入绝境,随后Gazprom出口欧洲的天然气价格开始出现大幅攀升,致使其2021年出口欧洲的天然气均价远高于美国出口西班牙、荷兰或法国的LNG均价。在此背景下,欧盟委员会转向美国LNG的做法固然有经济理性的一面,但仍然难以掩盖大幅提升欧盟对美能源依赖的风险。

更重要的是,一旦美欧形成稳定的LNG供需关系,欧盟经济多半会面临制造业成本较美走高而产业竞争力较美下降的窘境。毕竟,美国国内工业部门天然气均价远低于美国出口西班牙、荷兰及法国的LNG均价。不同于早已完成前期基础设施投入的俄罗斯管道天然气,欧盟进口LNG不仅附带海运成本,还要承担建设、运营LNG接收站的相关费用。俄乌冲突爆发后,德国建设布伦斯比特尔LNG接收站的造价就高达10亿欧元,远远超过此前预计的4.5亿欧元。

欧盟产业竞争力下降叠加俄乌冲突造成的欧洲安全风险,将会促使产业更多考虑从发展中国家向美国回流,而非欧盟。这不仅会使欧盟在与美国进行再工业化竞争时更居下风,还将对欧盟经济造成深远影响。再工业化失利、美联储远超预期的加息力度以及俄乌冲突造成的欧盟资本外逃,恐进一步削弱投资对于欧盟经济的拉动作用。一旦经济停滞,加之欧元区高通胀(2022年3月已高达7.5%)的影响,不排除欧盟有重蹈上世纪末发达国家覆辙的可能,陷入一切宏观调控措施失效的滞胀。

欧元自问世之初就对美元霸权构成挑战,而大宗商品交易以美元还是欧元结算,直接影响到两种货币在国际支付中的占比和地位。由于欧俄贸易可用欧元结算,欧俄能源合作不仅可提升欧元的全球使用量,还可减少欧盟成员国用于购买能源的美元储备。近日,德国总理朔尔茨重申该国拒绝以卢布购买俄罗斯天然气。他指出,德国大部分天然气供应合同里注明的支付方式是欧元,少部分是美元。

然而俄乌冲突爆发后,德国不仅暂停了德俄“北溪-2”项目的认证程序,还决定在布伦斯比特尔新建再气化能力达80亿立方米/年的LNG接收站,以配套其从俄罗斯以外国家进口LNG的巨大需求。如果3月25日美国和欧盟委员会的联合声明得到落实,美欧在2022年最多可能新增150亿立方米由美元而非欧元支付的LNG订单,今后这一数字还将增加到500亿立方米,并至少持续到2030年。这对于欧元的国际地位而言,显然是一个坏消息。

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所