导语:本文用无套利定价原理阐述了各个碳交易市场间的潜在价格传导机制,用套利的方法分析了即将开始交易的全国碳交易市场和现有碳交易市场的价格关系,以及潜在的碳期货和现货市场价格及时间传导关系。只有期货结算周期尽可能匹配现货履约周期,且只有通过互联互通的市场,才能形成有足够流动性的市场和有代表性的碳价格。

2月1日,《碳排放权交易管理办法(试行)》正式在全国范围内试行,全国碳市场也同步上线。全国统一碳排放交易市场启动后,在考虑期货等衍生品的情况下,碳排放权交易市场总规模有望达到5000亿元。碳交易市场管理既有碳资产属性,也有金融属性。周小川在近期公开讲话中指出,必须把碳市场看作是主要引导跨期投资的金融市场,和主要用来引导中长期投资的市场。中长期投资市场问题是金融产品重要的属性问题,其中包括交易周期和结算周期。

碳交易市场不仅包括现货市场,还应该包括期货市场,这样才是一个完整的市场。易纲说,要发挥好碳市场的价格发现作用。构建碳市场应更多体现金融属性,引入碳金融衍生品交易机制,推动碳价格充分反映风险,最大化发挥碳价格的激励约束作用。本文以无套利定价机制为核心,论述碳现货市场和碳期货市场的价格传导联系和结算问题。

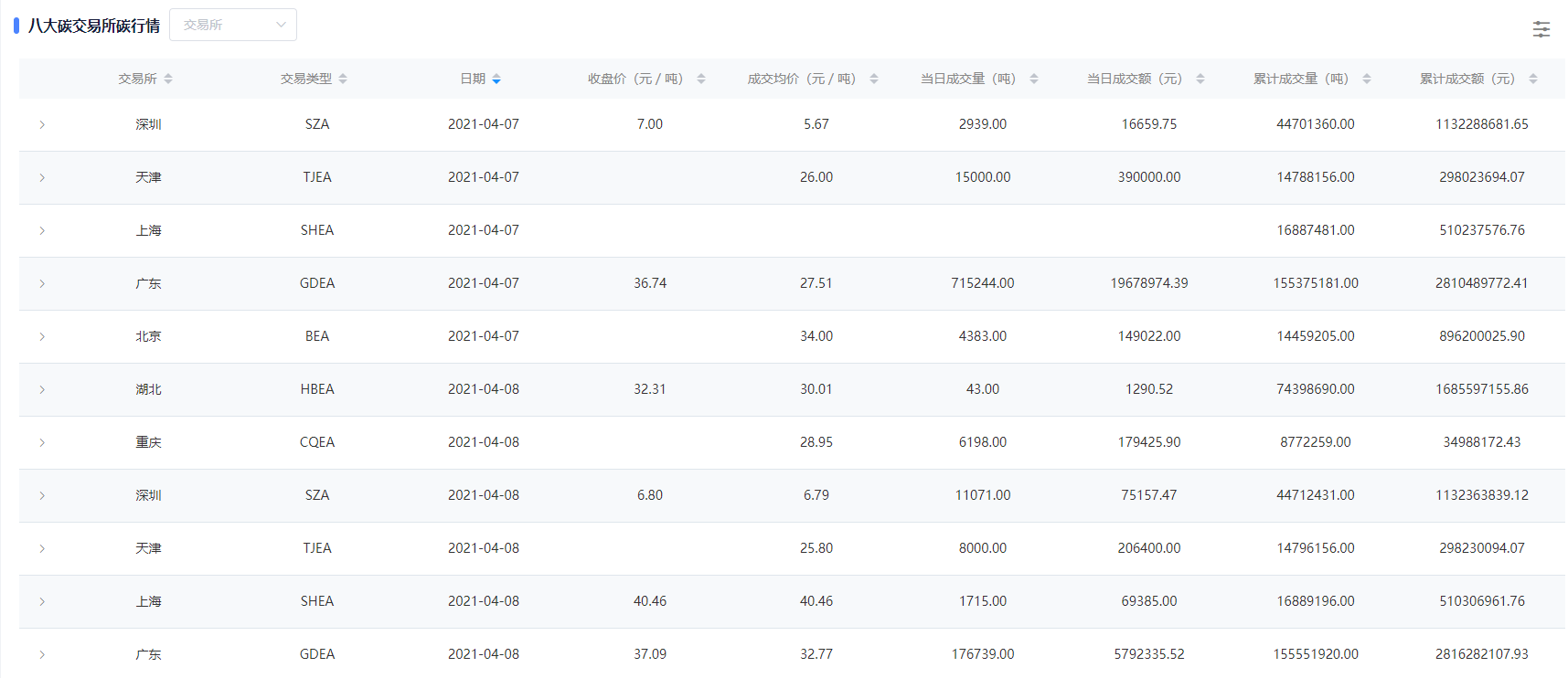

国内首个碳排放交易市场于2013年6月18日在深圳启动,中国碳排放交易自此开始运行。此后,北京、天津、上海、广东、湖北、重庆等省市先后启动了碳排放权交易试点。

以下为碳交易所每日交易量和各个交易所的最近价格。

以简单的市场化角度去看交易价格,假设全国市场互联互通,我们就可以在深圳交易所买入,在上海交易所卖出实现套利,在套利过程中实现全国碳市场的市场化定价。

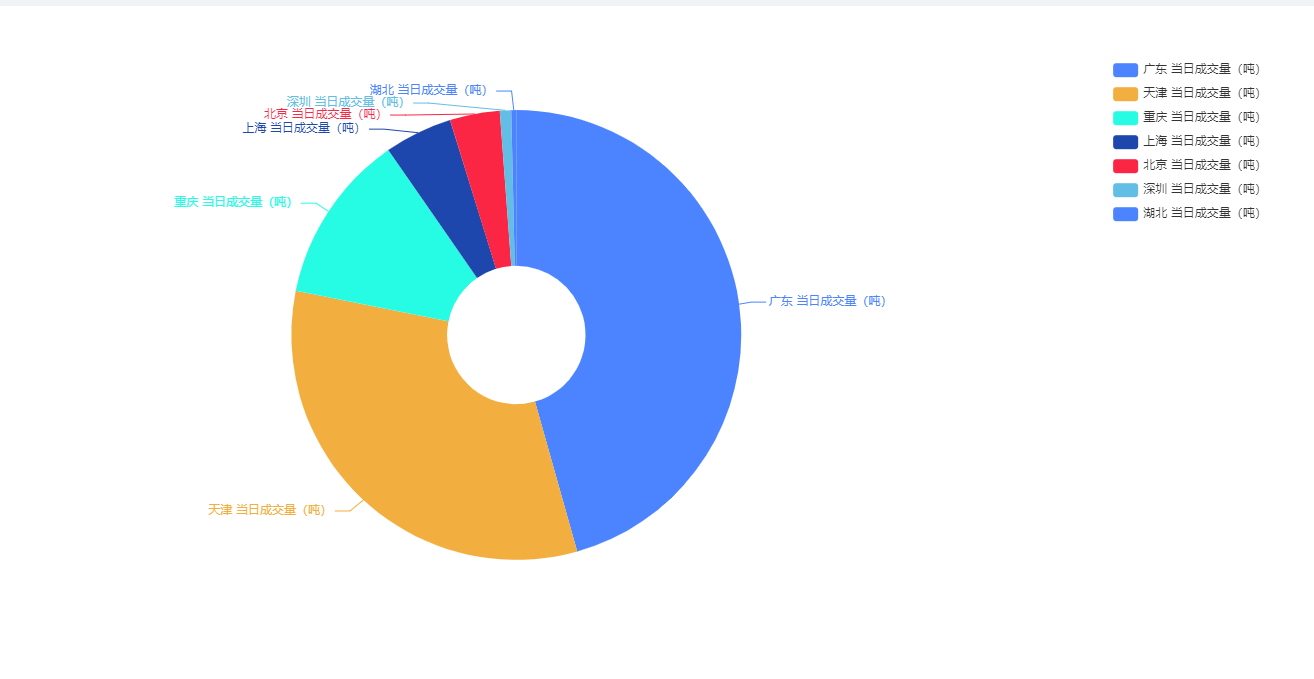

交易量大的市场流动性也较好。随着全国碳交易市场开始成型,七个交易市场的交易量会逐步向全国市场转移,形成一个更大的全国交易量市场,有利于体现全国碳交易市场的定价权。

目前全国碳交易市场登记的是全国2225家重点排放发电企业,但是我们认为全国交易市场如果仅有电力企业远远不够,电力企业产生的碳排放居首位,往往是碳排放权的买方,在环境部规定的70%的免费碳配额下,很多发电厂依旧需要购买碳配额。作为全国市场的碳交易市场,为了能够让交易更加市场化,需要引入更多碳排放的卖出方,比如引入清洁能源企业。随着时间的推移,更多的企业通过清洁能源装机和电气化改造,参与到碳市场的卖方,能够让买卖结构更加均衡稳定。

假设某企业从全国各地区交易所转移到全国交易所交易碳,当全国交易所定价低的时候,更多企业会愿意参与全国交易所的碳交易;当全国交易所定价高的时候,企业参与全国交易所的碳交易驱动力会减弱。假设允许企业同时参与各地交易所和全国碳交易所,那么企业可以通过在价格低的交易所买入,在价格高的交易所卖出的行为实现套利,推动所有交易所价格趋于一致。

一般来说,股指期货的周期是一个月结算一次,包括铜在内的商品期货也是一个月结算一次,像铁矿石这样的商品一般在1月、5月、9月进行结算,这与实体贸易的季节性和周期性匹配原则相符合。

碳期货是碳的衍生产品,衍生品具有防范未来风险、转移未来风险的功能。周小川指出,必须把碳市场看作是主要引导跨期投资的金融市场,同时是主要用来引导中长期投资的市场。那么,这个周期到底如何设置合适呢?

根据北京市生态环境局《关于做好2021年重点碳排放单位管理和碳排放权交易试点工作的通知》其中配额清算(履约)相关规定,本年度重点碳排放单位履约期限是2021年10月15日,使用审定的碳减排量履约。抵消申请的有关文件提交时间截至2021年9月1日。2021年退出的重点碳排放单位持有的配额仍可在本市碳市场进行交易,有效期至2023年12月31日。即履约周期一般以年度来计算。

根据文件规定,制订碳市场的现货履约周期只有遵循相关政策以及期货结算周期匹配现货的履约周期原则,远期或期货的成交量才能够有效增加,才能为市场提高流动性;流动性提高,才能有效准确定价。因此从目前政策看,一年期的远期和期货流动性会比较好。

远期或者期货市场的定价可以由无风险套利来定价。金融市场上实施套利行为非常方便和快速,这种套利的便捷性也使得金融市场的套利机会总是暂时的,因为一旦有套利机会,投资者就会很快实施套利,使得市场又回到无套利机会的均衡中。因此,无套利均衡用于对金融产品进行定价。金融产品在市场的合理价格使得市场不存在无风险套利机会,这就是无套利定价原理。

让我们用无套利定价原理来解释碳市场的现货和期货之间的关系。假设现在全国碳市场现货价格为30元/吨,一般期货的定价就是资金成本减去分红,因为买了期货,省去了投入资金和它的时间成本,但是没有了分红。对于碳来讲,没有分红,则省去了分红项,即碳期货定价和碳现货价格与时间成本有关。经过简单计算得到,一年期期货价格为31元。

假设碳期货市场交易的一年期期货价格不是31元,且每个企业均可以参与现货市场和期货市场,那么企业的套利行为就会表现为通过买入价格较低的现货、卖出价格较高的期货进行套利,直到他们的价格相等为止。这就是期货价格能够帮助现货进行定价的表现和背后的驱动力。

一个好的市场需要有定价权和流动性。唯有使价格传导机制更加畅通,才能形成全国统一的市场。全国统一市场的流动性也是参与者考虑的重要因素,再配以结算周期的吻合。中国的金融市场才刚起步,二级市场缺乏流动性制约了绿色投资的有效风险定价和风险管理能力,也限制了潜在投资流入绿色金融市场。因此我们应当使用相关的政策引导建立具有流动性的市场,从而形成全国统一的定价权,进而争取全球市场中的话语权。

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所