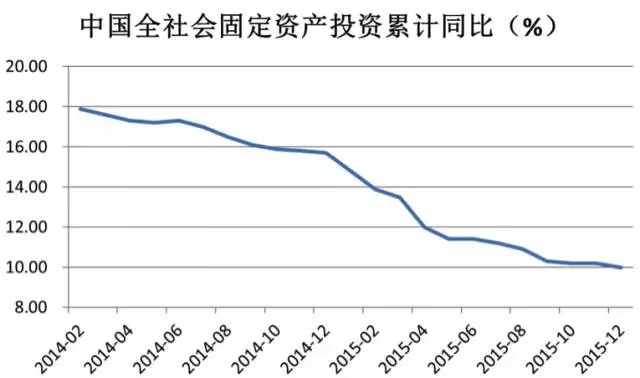

图1: 全社会固定资产投资累计同比增速(%)。来源:WIND数据库

财政政策作为过去全球许多国家政府进行逆周期经济调控的重要手段,有一定的“理论基础”。这个理论基础便是凯恩斯开支乘数理论。凯恩斯认为,政府每投资或花掉1块钱,能够带来大于1块钱的GDP增长,这个倍数便是政府开支乘数。乘数大于1的原因是什么呢?政府投资或花掉1块钱,企业便增加1块钱收入,这1块钱最终作为工资变成普通消费者的收入,消费者将其中一部分存起来,另一部分花掉,花掉的这部分又带来GDP的增加,于是企业收入再次增加,居民收入也增加,这又将会引起更多的消费和增长。如此循环,最终政府最初的1块钱投资将带来大于1块钱的GDP增加。开支乘数有多大,取决于居民的边际消费倾向,即居民收入每增加1块钱,居民愿意将其中多少钱花掉的倾向。边际消费倾向越大,政府开支乘数也越大。根据凯恩斯自己的估计(注意,是想象中的估计),英国和美国在二战之前的开支乘数为4左右。

乘数理论刚一出来便受到了许多政府和凯恩斯学者的追捧。这个理论被政府用来辩护自己的赤字政策,也成了全球许多经济体用财政扩张来抵御经济萧条的重要依据。于是,我们看到全球主要经济体的政府债务越来越高。图2和图3展示了美国和日本的政府债务占GDP的比重。美国自1980年代开始,该比重持续上升。2008年金融危机之后,联邦政府债务更是以井喷的速度增长。而日本政府自1990年代泡沫破灭以来,连续推出14个财政刺激计划,政府债务占GDP比重也快速稳步增加(数据可得性截至1996年)。当然,欧洲也不例外,政府债务已经累积到危机水平。

图2:美国联邦政府债务占GDP比重(%)。来源:CEIC数据库

图3:日本政府债务占GDP比重(%)。来源:CEIC数据库

凯恩斯乘数理论刚一推出,经济学者便通过计量的手段估计现实中政府开支是否真的能到达这样一个神奇的效果。如果真的能够通过政府花1块钱便带来超过1块钱的增长,那全球经济问题便都迎刃而解。我们只需要让政府不断的花钱和投资便可高枕无忧。相反,如果政府花1块钱,带来不到1块钱的增长,那意味着政府的开支是浪费的,资源没有得到最好的利用。

大量的经济学家对美国1970年代以前的凯恩斯开支乘数进行过估计,他们发现美国的政府开支乘数为1左右,财政开支无功也无过。然而,斯坦福大学的教授Cogan、Cwik、Wieland,以及泰勒规则的发明者John Taylor近期重新估计了美国自金融危机后的政府开支乘数,发现该乘数远远小于1,约为0.65左右(注:具体估计方法限于篇幅,这里不展开讨论)。上海财经大学的田国强教授和王国静对中国的政府开支乘数也进行了估计,结果为0.79左右。这些结果说明,相较于私人部门的开支而言,政府的开支是浪费的。

当然,学界关于凯恩斯乘数究竟多大并没有一致的结论。因为一个经济体处于不同的环境中,财政政策的作用会有不同。但就平均结果而言,凯恩斯乘数在各个国家普遍低于1。

为什么政府花1块钱,只能带来不到1块钱的GDP呢?主要原因便是财政开支存在明显的挤出效应。挤出效应主要反映为以下三个方面:第一,在政府财政收入不变的情况下,政府额外增加开支需要举债。这占用了社会上可用的资源,导致私人部门融资成本提高,从而私人部门投资下降。实际上,我国政府投资挤出民间投资的现象非常明显,不光是因为政府投资占用了金融资源,使得民营企业投资成本变得非常高,还因为许多行业为了保证政府投资收益率而不允许民营资本进入,形成垄断。

第二,财政开支存在凯恩斯乘数的一个最重要假设是政府开支导致居民收入增加,从而进一步增加消费和产出。然而实际上,我们看到政府投资往往集中于资本密集型的行业,例如“铁公基”等基础设施行业。这些行业的投资增加以后,形成了巨额的资本,但劳动者收入却并没有出现凯恩斯假设的那样1:1地增加。相反,从图4中我们可以看到,居民可支配收入和人均可支配收入占GDP的比重基本都呈现下降的趋势。这使得凯恩斯乘数理论中最重要的一个传导机制完全遭到破坏。

图4:居民可支配收入和人均居民可支配收入占GDP比重。来源:WIND数据库

第三,也是最重要的一点,政府开支或投资造成了经济结构的失衡。结构性问题是凯恩斯理论中没有涉及的,尽管我们仍然在用凯恩斯的办法治理结构性问题。当政府决定用财政开支的办法来刺激经济的时候,政府怎样才能知道哪个行业最需要刺激?如果政府无法决定应该投资哪个行业,那极有可能政府选择了一个错误的行业,对这个行业形成错误的投资,并导致产能过剩。可以看到,基础设施建设、光伏、高铁等政府比较青睐的行业以及其上下游产业目前都出现了产能过剩的现象。

财政政策作为逆周期调控的一个重要手段,其存在的合理性除了前面提到的“凯恩斯乘数”以外,还有一点便是凯恩斯指出的“市场失灵”。市场失灵是指企业或居民出于某种原因,无理由地陷入悲观,导致经济总需求不足。或者企业无法判断清楚投资前景,不敢投资或错误投资。这些市场失灵需要政府的财政政策予以纠正。

不错,积极的财政政策在某些时候的确有必要。但并不是政府在企业不知道怎样投资的时候替企业投资,也不是政府在居民不愿意花钱的时候替居民花钱。目前中国版“市场失灵”与凯恩斯描述的“市场失灵”正相反,是由于政府过多参与经济的具体事项,过度参与直接投资造成的。试想,企业家们奋斗在经商投资的前线,经过市场多年的磨砺,如果他们都不知道该不该扩大投资或者转型投资其他的项目,凭什么政府部门就能够知道呢?市场有失灵的时候,政府部门同样也可能有“失灵”的时候。

积极的财政政策并不只有政府增加开支这一种选择。行业不景气,企业投资意愿不足,政府还可以采用降低税率的政策。一方面,降低税率未必减少财政收入,这正是供给学派的核心观点:税率降低如果能促进经济更快的增长,政府的最终税收收入反而是增加的。另一方面,减税的财政政策其实相当于将如何投资的决策权还给了企业部门,而企业部门的决策至少不会比政府部门的决策效率低。当前我国推进全面营改增,也是一种积极的财政政策,这种政策鼓励了企业转型,给企业更大的回旋余地。

如果居民不愿意花钱,需求不足,政府要做的也不是替大家花钱。因为政府增加的这部分花销迟早要通过征税的方式抵销。到头来影响了市场对需求的预期,给了企业部门错误的信号,还可能扭曲家庭部门的消费行为。政府可以做的是做实社保和养老金,减少居民的预防性储蓄,从而增加消费。同时,我们还需要知道一个新的现象,随着“90后、00后”逐渐成为社会劳动力主体力量和消费的生力军,其消费观念、消费方式都与前几代人群有着明显的差异,个性化消费也逐渐取代了排浪式消费。如果宏观经济政策依然维持“政府主导”的大思路,不但会与“新消费”模式产生冲突,冲抵政策效果,更会从根本上抑制消费对经济的贡献,固化经济现有的矛盾。

稳增长是政府的头号经济目标,但不断依赖政府投资托底并不能达到这个目的。即便短时间内看上去很美,但长期来看只会在未来带来更大的稳增长压力。况且这种财政政策已经给政府带来了巨大的财政压力,过去的政府投资有很多收益率很低,经济下滑也导致财政收入下降。财政政策不如换一种思路,将投资和转型的决策权还给市场,让市场释放更多的活力。

太和智库原创文章,转载请注明出处。

—————————————————

国以人兴,政以才治。太和智库,关注时代需要。

微信公众号:taihezhiku

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所