导语:

特朗普胜选以来,其提出的经济政策已经给美国资本市场打入了一记强心针,美元指数、美国股市一路走高,而特朗普提出的经济政策组合被大家习惯性称为“特朗普经济学”。在这个政策组合中,比较突出的主要有以下几点:削减税收负担,特别是针对富人和企业的税负;增加财政对基础设施建设的投资;反对低利率,主张加息;国际贸易趋向于保护主义。特朗普经济学真的可以像市场预期的一样拯救美国经济?真的可以给美国带来“Great Again”?请看新声代经济学者、太和智库研究员张超与太和智库研究员张家瑞的分析。

里根当选美国总统时推出了里根经济学,其政策组合中,除了削减财政开支的主张和特朗普经济学不同,其他都高度相似。然而,我们分析里根经济学不能“刻舟求剑”,需要以当时美国和全球的经济背景为前提。值得注意的是,里根经济学与特朗普经济学虽然政策举措相似,但经济环境和政策空间完全不同。里根经济学更多的具有“供给学派”的特色,其内在逻辑是通过削减企业和个人所得税税率刺激投资和消费,从而拉动经济增长,而经济增长能扩大税基,从而使得财政税收不一定因为税率的下降而减少。尽管里根政府后期因为国防开支的大幅扩大使得预算赤字增加,但里根经济学通过减税和加息的组合成功度过了当时美国经济增长停滞和通胀高企的“滞涨”困难期。

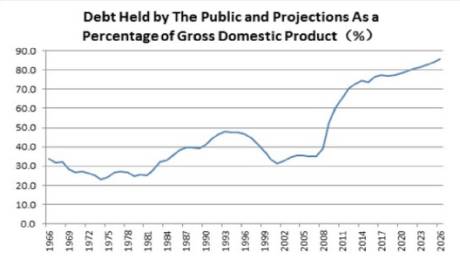

特朗普经济学推出的环境和里根时代具有非常大的不同。首先,美国公共部门债务占GDP的比重已经从里根时代的35%左右上升到70%以上。更重要的是,这个比例的上升主要是在2008年次贷危机以后完成的(见图1)。美国国债的这种增长速度,已经使得未来政府增加赤字和预算变得极为困难,更何况特朗普经济学一方面减税,另一方面还要增加财政开支。其次,美元利率抬升将导致美国国债收益率大幅上升,而同时抑制国际投资者的需求。我们可以观察到美国国债收益上升与主权机构大量抛售美国国债的现象同时出现,投资人已经出现“国债”避险情绪,其核心是担心美国国债的偿付能力。

图1:美国公共部门债务占GDP比重(17年以后为预测值)。数据来源:美国国会预算办公室

第二,当前美国并没有出现通胀。里根时代央行加息的主要目的是控制通胀率,而当前特朗普经济学提出的加息则和其他政策目标背道而驰。如果特朗普执行其财政刺激计划,加息将抬高其政策的成本。据估计,以美国目前接近20万亿美元的国债规模来算,如果美联储将利率提高0.25%,美国政府每年短期融资的硬性利息支出将增加150亿美元左右,如果算上全部融资几乎要多支出近500亿美元的利息。而根据美国国会的预算和估计,美国联邦政府从2017年起到2026年这十年,每年的财政赤字预算约为8000亿美元左右(这样到2026年公共部门债务占GDP比重将达到85.5%)。这意味着,假如2017年美联储真的加息三次,8000亿预算赤字中将至少有1500亿以上用于偿还国债利息,这还没有考虑新债发行以及其他因素导致美国国债利率将上升更高。特朗普经济学中的财政刺激空间将极为有限。

第三,当前美国的金融行业和里根时代已经完全不同。美国当前的金融部门具有明显的“金融挤出实体”的特征。2008年次贷危机以来,过剩的流动性供给刺激美国金融资产大幅上涨。这些资产价格早已超过危机前的水平。金融行业收益率是美国所有行业里投资收益率最高的,因此大量的资金和人才都从其他行业流向了金融行业。美国实体部门有效投资不足,并非完全因为税收问题。因此,如果没有加强对金融部门的监管,没有控制货币政策对金融市场的输血,金融挤出现象不会得到扭转。而特朗普经济学通过减税刺激实体部门投资的目标将很难实现。

从经济学原理的角度来看,特朗普推出的各种政策组合很多是存在内在矛盾的。不过我们不难理解这些矛盾,这并不仅仅因为美国经济现在的确已经“病情复杂”,更主要的是特朗普的政策不能解决“分配问题”。首先,特朗普希望美国重回制造业大国,就必须面对美国最大的难题——“金融挤出”现象。虽然加息看似是收紧货币政策,但并没有解决“金融挤出”现象最核心的问题:金融行业对实体部门“吸血”,更何况特朗普还要放松对金融的监管,继续释放金融业对实体经济的巨大“杀伤力”。另一方面,特朗普要对实体部门减税,加大基础设施建设,提高投资实体经济的吸引力。无奈公共部门财政赤字和债务问题在2008年危机后已经十分严重,利率的提高将无法配合财政计划,“政策蹩脚”将愈演愈烈。

其次,即使特朗普想强行推动宽松财政政策,但是没有实际的迹象表明,国会的“两党同仁”有意愿推动这些议案,反而是废除奥巴马医改、对富人减税是首先被考虑的问题。随着美国赤字的增加,国家负债很有可能转化为个人财富,而被削减开支的穷人、工人与富人的收入差距将拉大,贫富分化问题将更加严重。如果我们再看看美国劳动参与率的大幅下降、老龄化与外来移民的减少、劳动生产率的放缓这些美国经济的现实情况,特朗普能给美国带来的恐怕并没有预期的那么美好。

因此,综合所有的主、客观情况,特朗普经济学只能从减税开始缓慢展开,真正能够推出的财政开支计划将远远低于市场的预期。同时,美联储虽然需要继续加息,但节奏也将是极为缓慢的。美联储不会忘记2005年快速加息导致房地产市场泡沫破灭的教训。对于30年期限的住房抵押贷款而言,利率上调1个百分点意味着每个月要多还15%左右。正是美联储在2005到2006年间大幅度快速上调利率,使得很多住房抵押贷款丧失偿还能力而被迫破产。当前美国金融市场的风险不亚于2008年危机前的水平,并且美国国债也显得不再那么安全。因此,美联储加息节奏将非常缓慢。所以,寄预期于特朗普刺激计划的金融市场疯狂将很快发现该预期的错误,而美元资产非理性的上涨将很快破灭。

太和智库原创文章,转载请注明出处。

—————————————————

国以人兴,政以才治。太和智库,关注时代需要。

微信公众号:taihezhiku

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所